Что такое ликвидационный баланс и зачем он нужен

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

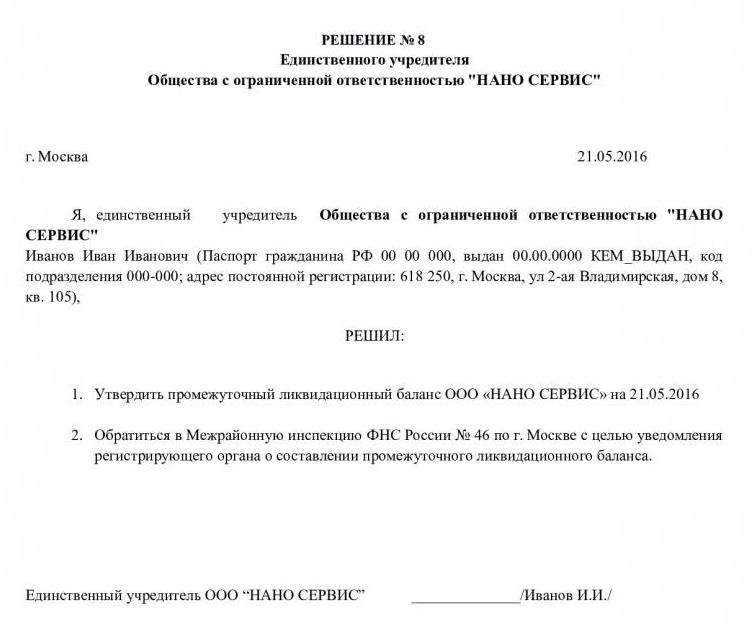

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Образец заполнения ликвидационного баланса в 2019 году

Ликвидационный баланс — это документ, составляемый при окончании деятельности какой-либо компании. В нём отмечаются данные о долгах организации и её имуществе на каждом этапе ликвидации, что помогает оценить количество активов фирмы на момент окончания её деятельности. Нередко с составлением этого свидетельства возникают проблемы, потому что иногда один из документов выходит в ноль. Подробнее о промежуточном ликвидационном балансе и образец заполнения 2019 — в этой статье.

Процесс ликвидации

Чтобы больше понять о том, что из себя представляет этот баланс, следует разобраться с пошаговой инструкцией, по которой и происходит завершение работы предприятия:

- Решение об окончании деятельности.

Принимается либо владельцами компании, либо государственными органами.

Принимается либо владельцами компании, либо государственными органами. - Подача информации о решении в налоговую. Им предстоит изменить данные в ЕГРЮЛ.

- Комиссия по ликвидации утверждает намерения закрыть бизнес.

- Оповещение клиентов об окончании деятельности.

- Инвентаризация всего имущества.

- Закрытие всех долгов, уведомление об этом кредиторов.

- Оформление ликвидационного бухгалтерского баланса первого типа — промежуточного. Сроки для подачи — 60 дней после сообщения об окончании работы (пункт 4). Это время продлевается специальной комиссией при необходимости.

- Расчет со всеми юридическими и физическими лицами.

- Утверждение итогового, последнего ликвидационного баланса.

- Распределение собственности между владельцами.

- Регистрация даты окончания работы фирмы.

Принимается либо владельцами компании, либо государственными органами.

Принимается либо владельцами компании, либо государственными органами.Как можно заметить из этого списка, о ликвидационном документе есть два пункта. Во время расчетов они не должны оказаться одинаковыми. Об особенностях каждого – далее в статье.

Промежуточный ликвидационный баланс

Его сроки составления четко определены в законе, и должно это произойти после предъявления требований кредиторам.

В форме промежуточного ликвидационного баланса 2019 обычно нужно заполнить данные:

- Об имуществе, которое было описано в компании во время инвентаризации. По её материалам и будет засчитываться подтверждение этой информации в балансе.

- О фондах, их результаты инвентаризации, названия, местоположения и т. д.

- О принадлежащих компании зданиях, в том числе и находящихся в процессе стройки.

- О нематериальных активах.

- О финансовых вложениях, к примеру, авансах, остатках, накоплениях, а также учитываются расчетные и валютные счета и т. д.

- Требования к кредиторам и результаты их рассмотрения комиссией. Отражаются в большинстве случаев в приложении, которое потом пришивается к тексту баланса.

- Требования, принятие которых по суду вступило в силу, независимо от ликвидационной комиссии.

- Таблица обычно содержит только обобщенные значения.

На основе информации выше можно сделать вывод, что ликвидационный документ не может иметь отрицательное значение в этом случае.

Его утверждение происходит той стороной, которая приняла решение о закрытии бизнеса, то есть либо его владельцем, либо уполномоченным органом. Окончательно формируется баланс только тогда, когда нет следующих условий:

- У суда есть иск от кредитора к закрываемой компании, дело в производстве и никакого решения либо не принято, либо оно не вступило в силу.

- В компании, проводящей процесс ликвидации, проводится налоговая проверка, и нет подтверждения её окончания.

Прямого запрета на случай этих ситуаций нет, однако, в законе отражено, что при подобных условиях подавать сведения о балансе в налоговую нельзя.

Чтобы проверить правдивость ликвидационного документа, его обязательно нужно сдать в ФНС, пусть даже в законе нет такого указания напрямую. Подтверждение достоверности информации в протоколе — одно из главных условий, чтобы окончательно ликвидировать бизнес.

Промежуточных балансов может быть несколько. Зависит это в первую очередь от:

- Продолжительности процесса закрытия бизнеса.

- Разрешения вопросов с кредиторами и спорящими сторонами из-за раздела имущества.

Итоговый ликвидационный баланс

В законодательстве отмечено, что форма для её составления будет утверждена стандартом, но пока этого не произошло. По этой причине нет особого порядка и стандартов для формирования отчета. Однако, на какую дату составляется промежуточный ликвидационный баланс — часто возникающий вопрос и очень важный, чтобы не было ошибки. Ею будет день, предшествующий тому, когда в ЕГРЮЛ внесена запись об окончании деятельности компании.

Все данные заполняются в ту же форму, что и промежуточный ликвидационный документ. На самом деле она четко не установлена, поэтому используются обычно рекомендации Министерства финансов и шаблон бухгалтерского типа. На их основе составлен бланк, который можно скачать по ссылке, а посмотреть образец промежуточного баланса при ликвидации ООО 2019 – здесь.

Вместе с ним в ФНС подаются:

- Документ, утверждающий подведение итогов.

- Платёжный документ за оплату пошлины.

- Постановления, подтверждающие отсутствие претензий из-за задолженностей.

- Заявление, заполняемое по форме, которую можно скачать тут. Заверяется нотариально.

Нулевой ликвидационный баланс

Вопрос его оформления возникает у большинства компаний и является одной из главных проблем, потому что единого метода, по которому составляются окончательные показатели для этого баланса, просто нет.

Сложности здесь также вызывает:

- Отсутствие четкого указания, когда именно нужно оформить баланс перед разделением собственности. Ведь указано только что это должно произойти после того, как все долги будут погашены, но определенного момента нет.

- Отсутствие понимания полномочий комиссии, особенно той части, которая касается раздела имущества. Не сказано, может ли она это делать сама, или этим занимаются исключительно владельцы бизнеса.

Не сказано, может ли она это делать сама, или этим занимаются исключительно владельцы бизнеса.

Не сказано, может ли она это делать сама, или этим занимаются исключительно владельцы бизнеса.Особенно важен второй пункт. При условии, что комиссия может распределять имущество, а баланс составляться после этого процесса, то он может оказаться нулевым.

Однако если имущество делят владельцы бизнеса и кредиторы, а документ уже должен включать данные об окончании распределения, то нулевым он не будет.

Так как в законодательстве четкого ответа нет, оба варианта развития событий признаются верными и выбираются под влиянием анализа преимуществ и негативных моментов для каждой компании самостоятельно.

В первом случае недостатками обычно считаются:

- Дебиторская задолженность в активах. Взыскать её – дело не самое быстрое, и по этой причине составление промежуточного ликвидационного документа будет растянуто на долгое время, потому что сделать это можно только после погашения задолженности.

- Нет четкой схемы, по которой решаются споры, возникающие из-за раздела имущества. Обычно в таком случае вещь выставляется на торги, но этого сделать не получится, если решением комиссии что-то уже передано одной из сторон спора. Тогда ликвидационный баланс закрывается исключительно после разрешения конфликта.

Обычно в таком случае вещь выставляется на торги, но этого сделать не получится, если решением комиссии что-то уже передано одной из сторон спора. Тогда ликвидационный баланс закрывается исключительно после разрешения конфликта.

Обычно в таком случае вещь выставляется на торги, но этого сделать не получится, если решением комиссии что-то уже передано одной из сторон спора. Тогда ликвидационный баланс закрывается исключительно после разрешения конфликта.Во втором случае может возникнуть иная проблема – наличие в компании активов, которые облагаются:

- Налог за имущество.

- Налог за транспорт.

Здесь фирма, которая ликвидируется, оставляет на себе обязанность по выплатам этих налогов пока она не будет кому-то распределена или продана. Долг по налогам не позволит принять баланс.

Ликвидационный баланс имеет два вида – промежуточный и итоговый, и быть особо внимательным нужно с первым типом, потому что на их основе будет составляться полноценная картина и они содержат значительно больше информации, чем последний. Поэтому промежуточные балансы важно не делать нулевыми, а с окончательным такая ситуация может получиться. Оформить их для профессионала не составит труда, главное, как и всегда, быть очень внимательным при заполнении.

Ликвидационный баланс. Промежуточный ликвидационный баланс.

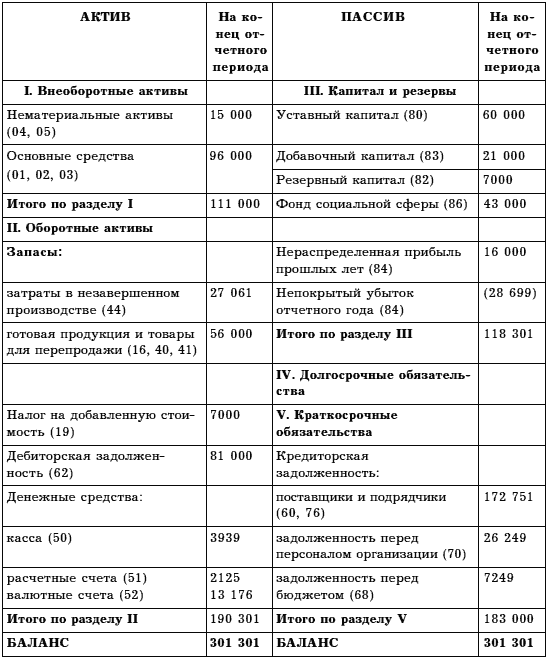

Ликвидационный баланс составляют на предприятии при завершении его деятельности. В нем указывают:

- информацию о наличии обязательств перед кредиторами;

- реестр собственности, составленный на основе инвентаризации;

- детализацию возможности возмещения долгов.

Установлены определенные требования к составлению ликвидационного баланса типа утвержденных образцов.

В каких случаях необходим ликвидационный баланс

Процесс ликвидации проходит в случае:

- на предприятии принято решение о его закрытии и объявлено об этом официально;

- на основании претензии одного из кредиторов

- решения ликвидационной комиссии;

- с целью погашения недоимки кредиторам;

- после окончания регистрации в государственных органах результатов закрытия предприятия;

- на основании постановления суда.

Виды ликвидационного баланса

Признано 2 вида ликвидационного баланса:

промежуточный и итоговый.

После одобрения резолюции о закрытии предприятия создают ликвидационную комиссию. Ее членами устанавливается срок, в течении которого кредиторы предъявляют иски, и составляют промежуточный баланс.

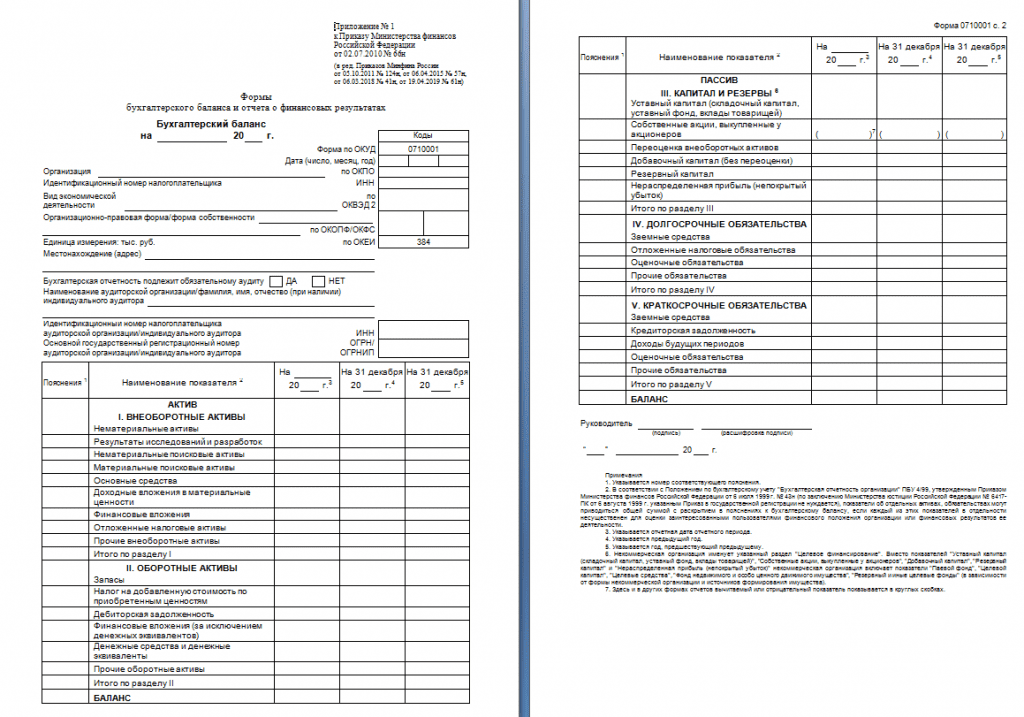

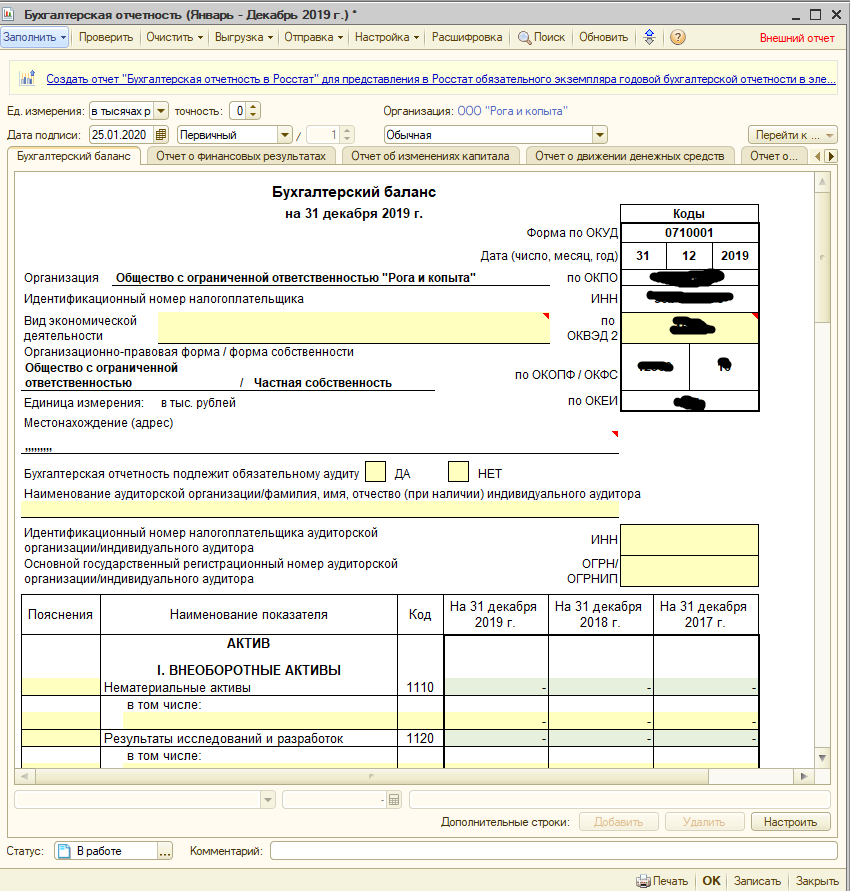

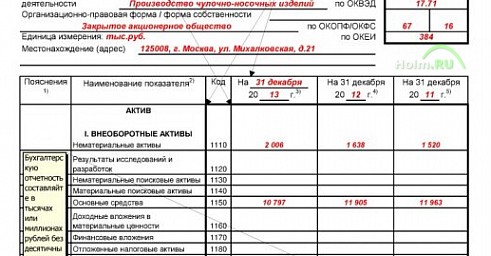

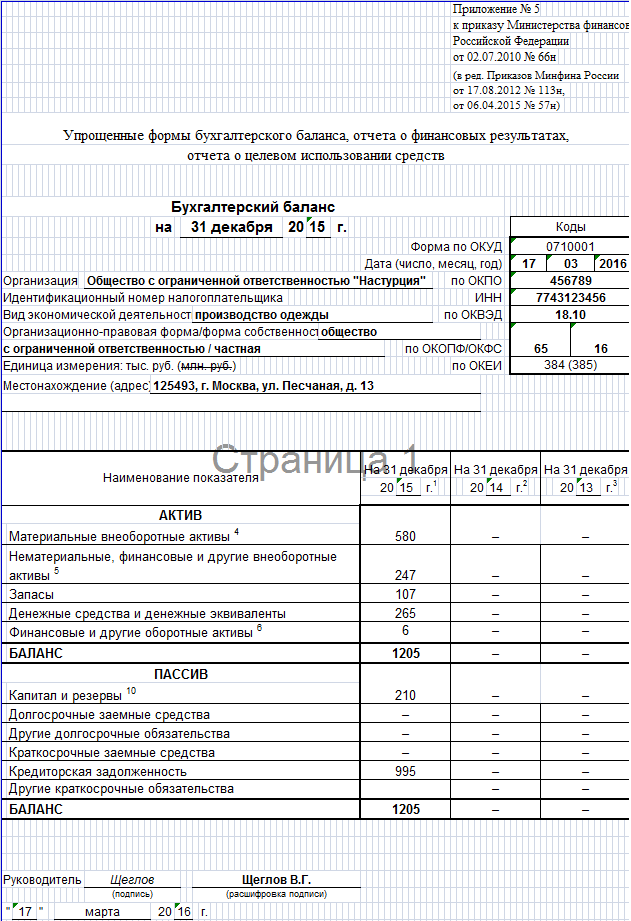

Пример документа и правила его заполнения можно найти в специальных инструкциях. Есть перечень информации, необходимой для отражения в отчете. Оформлять отчет можно и в свободной форме. Законом нет утвержденной формы ликвидационного промежуточного баланса. Можно воспользоваться привычной бухгалтерской формой – «Бухгалтерский баланс». Кредитные и бюджетные организации обязаны использовать типовые формы документов.

Отчет нужен, чтобы определить, есть ли у должника возможность погасить задолженность и продолжить дальнейшую работу.

Чаще это происходит по требованию кредиторов. Составляется отчет после проведения описи имеющегося капитала. Необходимо указать его вид.

Результат промежуточного ликвидационного баланса не обязательно должен быть нулевой.

Важно уведомить налоговую о составлении промежуточного ликвидационного баланса. Сроки сдачи не установлены законодательством.

Итоговый ликвидационный баланс заполняют после того, как прекращены все расчетные операции с контрагентами. Важное требование – сдача его в налоговую службу. При невыполнении этого пункта ликвидацию могут приостановить.

Промежуточный баланс при ликвидации ООО

Образец промежуточного баланса при ликвидации ООО – это отличный инструмент для грамотного заполнения требуемой документации. Учитывая, что формирование ПБЛ является обязательной нормой при ликвидации предприятия, его необходимо заполнять правильно, отражая данные в чётко установленной форме. Тем не менее даже при наличии столь полезной информации в свободном доступе многие лица, сталкивающиеся с такой потребностью, часто допускают ошибки, что приводит к негативным последствиям и отказу в закрытии компании. Мы рассмотрим основные положения, связанные с промежуточным балансом, его назначением и оформлением.

Мы рассмотрим основные положения, связанные с промежуточным балансом, его назначением и оформлением.

Что это такое

Как уже было сказано ранее, формирование промежуточного баланса является необходимой мерой, так как этот свод информации содержит все необходимые данные для регистрационного органа, подлежащие проверке. Сюда можно отнести:

- Активы компании.

- Список должников юридического лица.

- Список и суммы задолженностей перед кредиторами.

- Незавершённые сделки, находящие в открытом состоянии на текущий момент и т.д.

Слово «промежуточный» в этом понятии означает тот факт, что учитывается положение дел компании на момент принятия собранием учредителей решения о ликвидации. Другими словами, баланс должен отражать актуальную информацию, чётко описывающий финансовое положение юридического лица. Любые неточности или недостоверные данные, предоставленные с целью получения выгоды, расцениваются как правонарушение и являются веской причиной для признания недействительными.

Что может входить в промежуточный баланс

В зависимости от состояния компании, её имущества и других аспектов образец промежуточного баланса при ликвидации ООО может существенно различаться. Рассмотрим основные пункты, которые входят в имущественный состав компании, отражаемый в данном документе:

- Транспортные средства, оборудование и техника, состоящие на балансе у предприятия. Здесь же следует указать местонахождение имущества, срок введения его в эксплуатацию и остаточную оценочную стоимость.

- Недвижимость, числящаяся собственностью юридического лица. Здесь указывается та же информация, что и в предыдущем разделе.

- Недостроенные и не введённые в эксплуатацию здания с их оценочной стоимостью.

- Отражение подробной информации о долгосрочных капиталовложениях и сделках, приносящих регулярный доход (например, банковские вклады и т.д.).

- Информация о краткосрочных капиталовложениях.

- Долговые обязательства перед кредиторами с чётким указанием сумм. Причём данные указываются в порядке очерёдности и должны содержать полное наименование кредиторов и сумму задолженности в качестве списка.

Причём данные указываются в порядке очерёдности и должны содержать полное наименование кредиторов и сумму задолженности в качестве списка.

Причём данные указываются в порядке очерёдности и должны содержать полное наименование кредиторов и сумму задолженности в качестве списка.Стоит знать, что указывать долги, которые были погашены на момент составления промежуточного ликвидационного баланса, не нужно. Актуальна лишь та информация, которая имеет силу на текущий момент.

Где брать информацию

Не существует чётко установленных формулировок и требований к оформлению данного документа. Наиболее эффективным решением будет использование в качестве информационной основы последнего бухгалтерского баланса, который был сформирован накануне принятия решения о ликвидации. Естественно, придётся внести корректировки, если имели место какие-то изменения – продажа активов, получение прибыли и т.д.

Стоит учесть все изменения, произошедшие с момента утверждения документа до даты принятия решения учредителями остановить деятельность компании. В противном случае неотражённые активы или неправдивая информация станет причиной для отказа в закрытии предприятия и удаления его данных из государственного реестра.

Обязательность процедуры

Бухгалтерский баланс – один из обязательных атрибутов при ведении учёта. И такая разновидность его, как промежуточный ликвидационный баланс, в полной мере относится к списку требований со стороны уполномоченной инстанции. Тем не менее, российская практика знает много случаев, когда компания предоставляет в налоговый орган обычный бухгалтерский баланс, расценивая его в качестве промежуточного. И, естественно, получает отказ.

Существует чёткий алгоритм при ликвидации, которого следует придерживаться:

- Принятие решения о закрытии юридического лица участником, учредителем (или группой лиц).

- Составление промежуточного баланса для установления реального финансового положения компании.

- Утверждение промежуточного баланса соответствующим органом.

- Формирование итогового ликвидационного баланса, который предоставляется вместе с формой Р15001, а вместо него выдаётся форма 16001, и данные удаляются из государственного реестра.

Таким образом, во время прохождения процедуры ликвидации должно быть составлено минимум 2 баланса. Однако на практике ситуация может меняться. Известны случаи, когда во время закрытия формировалось несколько промежуточных документов. Всё зависит от длительности процесса и его сложности.

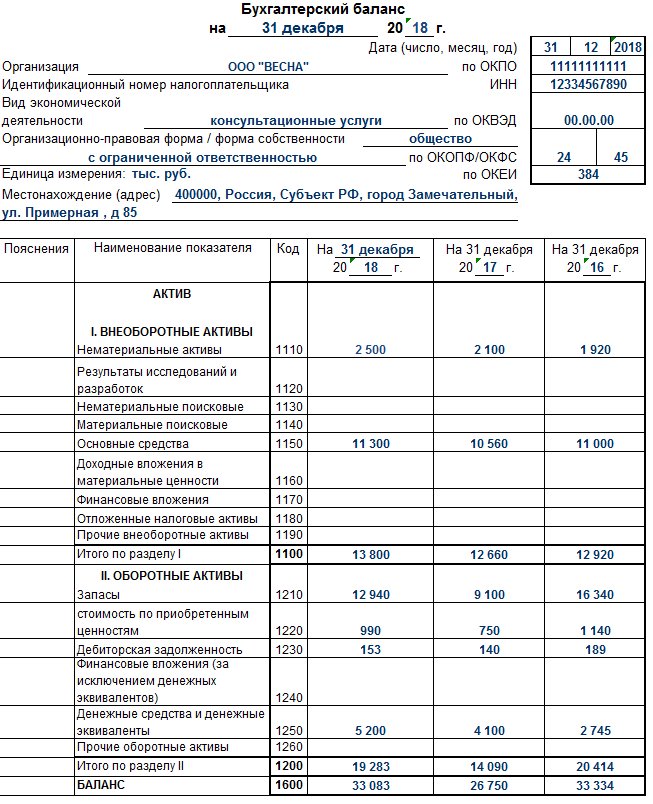

Промежуточный ликвидационный баланс: образец заполнения 2018

Организации, которые проводят процесс своей ликвидации, должны предоставить государству определенные документы. В их число входит ликвидационный баланс. Помимо подготовки документации, есть и другие требования к этому процессу. Например, размещение объявления в Вестнике государственной регистрации. При этом важно соблюдать установленные сроки и требования. Кроме того, ликвидационная комиссия должна отправить письменное уведомление кредиторам. После того как срок предъявления требований кредиторами подойдет к концу, может быть составлен ликвидационный баланс. Этот документ показывает остаток средств после выплаты части или всех долгов кредиторам. Говорим об образце заполнения промежуточного ликвидационного баланса на 2018 год, который можно взять за основу для вашей ситуации при необходимости процесса ликвидации.

Говорим об образце заполнения промежуточного ликвидационного баланса на 2018 год, который можно взять за основу для вашей ситуации при необходимости процесса ликвидации.

Составление документа

При заполнении баланса важно отразить определенные сведения о компании и ее имуществе:

- должно быть описано имеющееся имущество организации, которая проходит процесс ликвидации;

- указывают принятые требования кредиторов, которые рассмотрела ликвидационная комиссия;

- также вносят в документ требования, удовлетворенные решением суда, вне зависимости от того, приняла ли их комиссия.

Также см. «Заявление о включении в реестр требований кредиторов».

Утверждают промежуточный ликвидационный баланс участники организации или специальный орган, который принял решение о необходимости ликвидировать компанию.

Для составления такой документации не предусмотрена какая-то отдельная форма, используют обычный бланк бухгалтерского баланса. Его образец есть в свободном доступе на нашем сайте здесь. Поэтому можно изучить эту форму и правильно ее заполнить для дальнейшей отправки в соответствующие структуры.

Его образец есть в свободном доступе на нашем сайте здесь. Поэтому можно изучить эту форму и правильно ее заполнить для дальнейшей отправки в соответствующие структуры.

Также см. «Ликвидационный баланс можно подать в форме бухгалтерского баланса».

Подача промежуточного баланса

Заполненный промежуточный баланс подают в налоговые органы. Также к нему необходимо приложить некоторые другие документы:

- уведомление о ликвидации – его составляют по утвержденной форме, где должна присутствовать пометка о том, что уведомление сдается в связи с составлением промежуточного баланса;

- нужно предоставить перечень требований от кредиторов.

Кроме того, должен быть приложен список имущества организации, в которой проходит процесс ликвидации.

Уведомление о составлении промежуточного баланса нужно подавать в определенный срок. Оно не может быть отправлено раньше предшествующих этому моменту обязательных событий:

- до истечения срока, необходимого для предъявления требований кредиторами;

- до вступления в силу постановления суда по иску, предъявляющему требования к ликвидируемой организации;

- до окончания выездной налоговой проверки, оформления и вступления в силу ее результатов.

Также см. «Каков срок проведения выездной налоговой проверки».

Без представления в ИФНС промежуточного баланса ликвидация не может завершиться. Поэтому нельзя сразу подавать окончательный баланс. В процессе необходимо соблюдать очередность действий, строго следуя установленному порядку и правилам ликвидации. Окончательный баланс может быть сформирован только после всех расчетов с кредиторами.

Для составления окончательного баланса так же используют обычную форму бухбаланса и тот же порядок, что и с промежуточным. Различными будут только показатели.

В окончательном балансе не может быть одновременного присутствия активов и кредиторской задолженности, поскольку к его составлению все подобные вопросы уже должны быть решены и долги закрыты. Учитывая это, окончательный баланс должен показывать только оставшееся имущество, принадлежащее участникам, либо сформированный убыток после всех выплат, который покрывают за счет использования уставного капитала.

Посмотреть и скачать образец заполнения промежуточного ликвидационного баланса на 2018 год с нашего сайта можно бесплатно по прямой ссылке здесь.

Ликвидационная отчетность. Формы ликвидационного баланса

Налогоплательщик обязан сообщать контролирующим органам по месту учета такого плательщика о его ликвидации или реорганизации в течение трех рабочих дней со дня принятия соответствующего решения (кроме случаев, когда обязанность осуществлять такое сообщение положено законом на орган государственной регистрации).

При этом, согласно п. 7 ст. 111 Гражданского кодекса Украины (далее — ГКУ) для проведения проверок и определения наличия или отсутствия задолженности по уплате налогов, сборов, единого взноса на общеобязательное государственное социальное страхование, ликвидационная комиссия (ликвидатор) обеспечивает своевременное предоставление органам ГНС документов юридического лица (его филиалов , представительств), в том числе первичных документов, регистров бухгалтерского и налогового учета. До момента утверждения ликвидационного баланса ликвидационная комиссия (ликвидатор) составляет и представляет контролирующим органам отчетность за последний отчетный период.

До момента утверждения ликвидационного баланса ликвидационная комиссия (ликвидатор) составляет и представляет контролирующим органам отчетность за последний отчетный период.

После завершения расчетов с кредиторами ликвидационная комиссия (ликвидатор) составляет ликвидационный баланс, обеспечивает его утверждения участниками юридического лица, судом или органом, принявшим решение о прекращении юридического лица, и обеспечивает представление органам ГНС.

Учитывая, что отдельной формы для ликвидационного баланса не установлено, то ликвидационный баланс составляется:

- юридическими лицами всех форм собственности (кроме банков и бюджетных учреждений) по форме № 1;

- микропредприятиями, малыми предприятиями, которые признаны таковыми в соответствии с Законом Украины от 16.07.1999 года № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине», непредпринимательскими обществами, представительствами иностранных субъектов хозяйственной деятельности и предприятиями, которые ведут упрощенный бухгалтерский учет доходов и расходов в соответствии с налоговым законодательством, по форме № 1-м или № 1-мс;

- субъектами бухгалтерского учета в государственном секторе по форме № 1-дс;

- банками по форме утвержденной Инструкцией о порядке составления и обнародования финансовой отчетности банков Украины, утвержденной постановлением НБУ Украины от 24.10.2011 года № 373.

Итак, до снятия с учета юридического лица как плательщика налогов, сборов, обязательных платежей ликвидационная комиссия (ликвидатор) обязана осуществлять расчет обязательств по таким налогам, сборов, обязательных платежей, оплачивать их и подавать соответствующую отчетность. При этом ликвидатор составляет и представляет в органы ГНС налоговую отчетность за последний отчетный период, на который приходится дата такой ликвидации (в том числе если ликвидация приходится на середину отчетного периода), в частности, налоговую декларацию по налогу на прибыль предприятий.

Налоговая декларация по налогу на прибыль предприятий подается за отчетный период квартал или год в сроки, установленные п. 49.18 ст. 49 Налогового кодекса Украины (далее — НКУ).

В представленной ликвидационной налоговой декларации по налогу на прибыль в разделе «Особые отметки» обязательно должна быть пометка в строке декларация «налогоплательщика, подает декларацию за последний налоговый (отчетный) год в периоде, на который приходится дата его ликвидации».

Кроме того, обязательным приложением к такой декларации и ее неотъемлемой частью является финансовая отчетность предприятия, составляется и представляется в соответствии с п. 46.2 ст. 46 НКУ.

kyiv.tax.gov.ua

Ликвидационный баланс окончательный

Опубликовано: 11.04.2019

Завершающая стадия ликвидации фирмы – это составление, утверждение и регистрация окончательного ликвидационного баланса. В подготовке и оформлении документа участвует и бухгалтерия, и ликвидатор, и владельцы компании.

Ликвидационный баланс: форма и содержание

Документ составляется ликвидатором. При этом в силу специфики содержания выборка и консолидация информации осуществляется при тесном взаимодействии с бухгалтерами организации. ЛБ в окончательном виде включает сведения о финансовом положении предприятия по завершении всех расчетов, разумеется кредиторки у фирмы быть не должно.

Утвержденной формы для ликвидационного баланса не разработано. Налоговая в разъяснениях предлагает брать за основу традиционную форму бухгалтерского, видоизменив ее путем добавления утверждения.

Утверждение окончательного ликвидационного баланса

Как именно стоит оформить резолюцию в законе прямо не указано, однако есть соответствующие разъяснения ФНС, предполагающие два способа утверждения окончательного ликвидационного баланса:

- Проставление отметки непосредственно на окончательном ликвидационном балансе с указанием реквизитов протокола.

- Приложение к пакету документации на прекращение деятельности самого решения, которым ЛБ получает утверждение.

Утверждение ЛБ осуществляется собственниками (или полномочным органом) ликвидируемого юрлица, которые непосредственно приняли решение закрыть бизнес.

Госрегистрация окончательного ЛБ

Утвержденный ЛБ по сути ставит точку в существовании компании – после удачного прохождения регистрации в налоговой организация получает статус прекратившей деятельность. Итоговый пакет необходимых документов для подачи в регорган:

- Заявление по разработанному образцу о прекращении работы предприятия, подписанное заявителем и заверенное у нотариуса.

- Ликвидационный баланс окончательный, оформленный в установленном порядке.

- Подтверждение оплаты госпошлины (важно: пошлина не оплачивается при подаче в электронном виде).

- Решение, принятое по утверждению, – обязательно ко вложению только в случае, если на ЛБ отсутствует отметка об утверждении.

- Справка о взаиморасчетах с ПФР – также носит не обязательный характер, так как фонд и налоговики обмениваются информацией в порядке межведомственного взаимодействия.

Актуальные изменения законодательства, затрагивающие утверждение окончательного ликвидационного баланса

В конце 2018 года Конституционный Суд РФ обязал законодателя внести правки в действующие нормы с целью исключить впредь ситуации, когда работник, увольняемый в связи с закрытием фирмы, не имеет реальной возможности получить выплаты, гарантированные ТК РФ.

На сегодняшний день подготовлен законопроект, закрепляющий в ФЗ о госрегистрации №129-ФЗ прямое указание на то, что окончательный ликвидационный баланс передается налоговикам только после увольнения всех работников и полных с ними расчетов. Кроме того, непосредственно заявлением подтверждается в том числе и то, что все выплаты, положенные уволенным, произведены в соответствии с законом.

Назад к статьямПохожие статьи:

Ликвидационная основа бухгалтерского учета, пример финансовой отчетности